“CPF” unificado dos imóveis: as novas regras dos impostos!

Venha entender sobre o novo modelo do “CPF” unificado dos imóveis e os seus futuros impactos.

Você sabia que a Receita Federal publicou no Diário da União no mês de agosto de 2025 a instrução normativa n° 2275?

E você deve estar se perguntando qual a importância a curto e longo prazo que isso pode trazer a TODOS os brasileiros.

Se não pensou nisso, é melhor começar a pensar e se preparar!

Entendendo a Instrução Normativa nº2275

Na ementa do informativo é colocado o seguinte:

Para ter acesso a Instrução Normativa completa- CLIQUE AQUI!

Na primeira leitura da ementa, você não deve ter prestado a atenção na frase ” compartilhamento de dados”.

Mas, esse destaque é importante para entender como os impostos: IPTU, Imposto de Herança, e Locação vão ser alterados, tanto na fiscalização, quanto no valor!

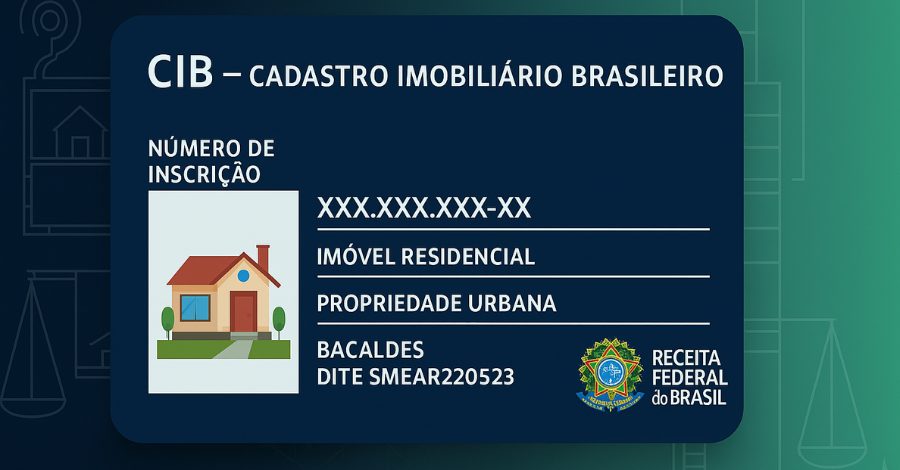

De maneira simples, esse informativo dispõe sobre a regulamentação da adoção do Cadastro Imobiliário Brasileiro (CIB) e o compartilhamento de informações dos imóveis por meio do Sistema Nacional de Gestão de Informações Territoriais (SINTER).

Além disso, é importante entender como esse sistema vai unificar os registros de imóveis urbanos e rurais, através do SINTER para garantir maior transparência e controle fiscal.

“CPF” de imóveis unificado, o que isso significa?

A partir do ano de 2026 o Governo irá fazer mudanças na forma de fiscalização!

E como irá ocorrer? Vou te explicar agora.

O sistema não vai mais esperar que você declare, ou seja, ele mesmo irá presumir sua renda através de dois sistemas que irão atuar juntos:

- CIB ( cadastro Imobiliário Brasileiro), que foi criado pelo Decreto nº 11.208 de 2022, com o objetivo de padronizar e centralizar as informações de TODOS os imóveis do Brasil.

- SINTER ( Sistema Nacional de Gestão de Informações Territoriais), que irá atuar junto com o CIB e vai disponibilizar todos os seus dados de cartórios, prefeituras (IPTU), justiça e órgãos ambientais.

O CIB e o SINTER vão atribuir um código único (“CPF”) para cada imóvel no país, e assim será possível atualizar em tempo real os valores de referência dos imóveis ( usados para calcular o IPTU ).

Para entender melhor sobre o SINTER – CLIQUE AQUI!

Entendendo como essa mudança vai afetar o imposto de renda

Agora será adotado através do CIB e SINTER a unificação de informações relacionados às operações com os imóveis e aos bens imóveis registrados que terão a finalidade de apuração para obter um valor de referência!

Esse termo “valor de referência” pode passar batido no dia a dia, mas com essa unificação vai ter uma diferença gritante no imposto!

O valor de referência pode ser entendido como uma estimativa do valor em relação ao mercado dos bens imóveis que são apurados!

Como é feito atualmente?

Nos dias atuais, sem haver esse cadastro de imóvel unificado, as informações dos imóveis não são constantemente atualizadas.

Logo, os bancos de dados dos Cartórios, das Prefeituras, e da Receita Federal não se comunicam entre si.

A partir de 2026

O CIB e o SINTER vão “trabalhar” juntos, uma espécie de sistema integrado, por isso, é possível afirmar que irá virar um “CPF” dos imóveis, pois as informações serão compartilhadas em TEMPO REAL, entre os cartórios prefeituras, estados e a Receita Federal!

A partir dessa unificação, vai ser possível obter um valor de referência do mercado de imóveis!

Dos Impactos nos impostos: IPTU, ITBI, ITCMD e nos ALUGUÉIS

IPTU mais caro

É importante destacar, que o IPTU (Imposto sobre a Propriedade Predial e Territorial Urbana) é considerado um imposto municipal, na prática significa, que ele é apurado e cobrado pelos municípios com base em tabelas que tem um valor venal de referência ( na prática os valores são considerados abaixo do valor de mercado do imóvel).

O valor venal de referência ( é considerado uma estimativa de preço utilizada pelo poder público para o IPTU e ITBI).

Atualmente as prefeituras usam o valor venal para fazer o cálculo através da alíquota ( percentual do valor do imposto) podendo aumentar ou diminuir o valor!

Agora com esse novo sistema: a prefeitura vai poder pegar os dados atualizados do valor do mercado relativo ao cadastro imobiliário unificado, junto com a alíquota!

Ou seja, o valor será do cadastro imobiliário unificado+ alíquota, tendo como resultado o IPTU mais caro.

A facilidade de encontrar sonegação no ITBI

O ITBI também é um imposto municipal, e agora com o cadastro unificado vai ficar mais fácil de verificar se está acontecendo fraude!

Pois, o valor de referência do imóvel registrado servirá como parâmetro oficial para confirmar se o valor declarado na compra e venda é compatível com o mercado!

O calculo terá como fórmula: ITBI=valor do imóvel × alíquota do município.

ITCMD

Nesse imposto você irá herdar um imóvel de um ente falecido, ou de uma pessoa viva que queira doar seu bem imóvel, por exemplo, doação de uma casa da mão para o filho.

Esse imposto é considerado estadual, e as informações normalmente não combinavam com o valor venal da prefeitura, então se pagava um valor menor.

Com o cadastro unificado, novamente irá trazer a facilidade do aumento de valor na base de cálculo.

A alíquota pode continuar sendo a mesma, mas com essa informação estando sempre observando os registros dos imóveis em tempo real, a perspectiva é do ITCMD cada vez aumentar o valor.

Aluguéis de imóveis

Atualmente, é comum a prática do inquilino e proprietário não declararem a relação de aluguel anual para o proprietário não precisar pagar os impostos de renda.

Agora com o cadastro unificado, essa prática ficará mais difícil de ocorrer, pois a Receita Federal poderá cruzar os dados no cadastro e as declarações de imposto de renda.

Conclusão

Neste artigo, é possível perceber que:

O governo em conjunto com os avanços tecnológicos trouxeram novidades que impactam a coletividade, tanto positivamente quanto de maneira negativa!

O que você acha dessa mudança? Concorda com esse Cadastro Unificado?

Leia também- Reforma tributária é sancionada: conheça as principais mudanças

Artigos Relacionados

Sobre o Autor

Bacharel em Direito pela faculdade- Centro Universitário Católica de Quixadá ( UNICATÓLICA) 2020 -2025. Membro ativo do Grupo de Estudos e Pesquisa em Direito Criminal e Criminologia Contemporânea (GCRIMINIS/UNICATÓLICA). Membro do Centro Acadêmico de Direito Arnaldo Vasconcelos- CADARVA, gestão: In Potestatem Populi no ano de 2021 da UNICATÓLICA. Atuou como monitora acadêmica na disciplina de Linguagem Acadêmica e Produção Textual , e também na disciplina de Direito Penal 1 (Teoria Geral do Crime) 2022.1. Atuou como estagiária da 1° Vara Criminal do Fórum Desembargador Avelar Rocha da Comarca de Quixadá/CE. Redatora do Blog Destrinchando o Direito.

0 Comentários