Crime de Falsidade Ideológica: significado e características

O crime de falsidade ideológica é um dos mais conhecidos no Brasil, está presente no artigo 299 do Código Penal, segue dispositivo:

No decorrer desse post vamos estudar de forma detalhada as principais características do crime de falsidade ideológica. Continue a leitura!

O que é Falsidade Ideológica?

Com a leitura acima do artigo 299 do Código Penal ficou fácil compreender o significado de falsidade ideológica.

Falamos em um crime no qual o indivíduo acaba fornecendo informações falsas, sobre si ou sobre terceiro, com o intuito de obter vantagem indevida ou prejudicar outrem.

Note, portanto, que o crime é cometido mediante declarações falsas, seja por documentos públicos ou privados (certidões, passaportes, diplomas e entre outros exemplos).

A pena do agente que pratica o crime de falsidade ideológica em documentos públicos é de 1 a 5 anos e multa, enquanto que para documentos particulares é de 1 a 3 anos.

Ademais, caso o agente seja funcionário público e pratique o ato delituoso no exercício de seu cargo, a pena será aumentada em um sexto.

Tipo subjetivo

Quanto ao tipo subjetivo, é necessário a vontade e a consciência dos elementos tipificados no artigo da falsidade ideológica (dolo), ou seja, alterar determinada informação.

Além disso, requer um elemento subjetivo específico, qual seja: “prejudicar direito, criar obrigação ou alterar a verdade sobre fato juridicamente relevante”.

Sujeitos do crime

Quanto ao sujeito ativo, entende-se que pode ser praticado por qualquer pessoa, tendo em vista a característica de crime comum.

O sujeito passivo, por sua vez, é o Estado e, consequentemente, a pessoa prejudicada com a declaração.

Tipos de Falsidade Ideológica

Existem, basicamente, 3 tipos de falsidade ideológica:

Falsificação de documentos

Ocorre quando o indivíduo cria ou altera um documento com informações falsas para enganar outra pessoa.

Essa espécie de falsificação pode incluir alterações de nomes, datas, assinaturas e entre outros exemplos.

Uso de documentos falsos

Este caso ocorre quando um indivíduo utiliza um documento falso para obter vantagem indevida ou para prejudicar outra pessoa.

Por exemplo, o uso de uma carteira de identidade falsa para entrar em um clube ou para obter um empréstimo em um banco.

Falsa Identidade

Esta espécie ocorre quando o agente se passa por outra pessoa, utilizando, óbvio, informações falsas sobre sua identificação.

Um exemplo disso é o uso de nome e número do CPF de outra pessoa para obter crédito em lojas ou solicitação de empréstimos.

Quando o crime de falsidade ideológica é consumado?

A consumação ocorre com a omissão ou inclusão direta ou indireta da declaração falsa com o fim de prejudicar o terceiro.

Estamos diante de um crime formal ou de consumação antecipada.

Portanto, não é necessário que a conduta resulte no efetivo prejuízo de outrem. Caso ocorra, estamos diante do exaurimento, situação que irá influenciar na dosimetria da pena.

É possível tentativa?

Sim, totalmente admissível, salvo na modalidade omissiva, no qual o delito é unissubsistente (iter criminis indivisível).

Agravamento do crime de falsidade ideológica

O artigo 299 apresenta duas situações em que a pena pode ser agravada em 1/6.

Além da hipótese do agente público realizar a falsificação durante o exercício do seu cargo, temos o agravamento quando a falsificação ou alteração ocorre em assentamento de registro civil (inscrições de nascimento, casamento, óbitos e dentre outros).

Nesse último caso, em vez do crime de falsidade ideológica, pode surgir crime contra o estado de filiação.

Pode ocorrer na chamada “adoção à brasileira”, ou seja, o registro de filho alheio como próprio, tipificado no artigo 242 do Código Penal, assim como na conduta de promover no registro civil a inscrição de nascimento inexistente.

Falsificação em assentamento de registro civil e prescrição

Quanto à prescrição, que ocorre antes do trânsito em julgado, começa a contagem, em regra, com a data de consumação do crime e não pela eventual reiteração de seus efeitos.

Porém, no caso de falsificação ou alteração de assentamento de registro civil, o termo inicial corresponde à data em que o fato se torna conhecido, o que se dá com o uso do documento falso.

Essa exceção do termo inicial ocorre pois o delito, nesse caso, é praticado de forma oculta. O agente busca de todas as formas esconder o ato praticado, e em regra, permanecer assim durante um longo período.

Se a prescrição ocorresse na consumação do crime, o fato poderia estar destinado à impunidade.

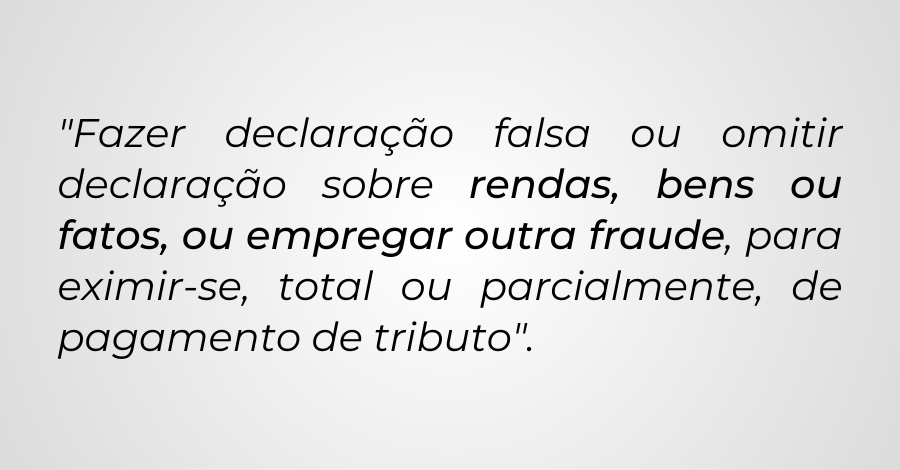

Crime contra a ordem tributária

Inserir dados falsos em documentos fiscais pode caracterizar crime contra a ordem tributária, com base no artigo 2º, I, da Lei n. 8.137/90:

Falsidade ideológica ou falsidade material?

Na falsidade ideológica estamos diante de uma alteração ou omissão de determinada informação referente a apenas uma parte do documento. Se essa parte não tivesse sido alterada, o documento seria totalmente verdadeiro.

Em contrapartida, a falsidade material é quando todo o documento é falso, sendo emitido por um criminoso que não tinha a competência necessária para tal.

Diferenças entre falsidade ideológica e estelionato

Portanto, como apresentado acima, a falsidade ideológica é um crime formal, que independe do resultado desejado pelo agente.

Por outro lado, o estelionato exige que seja obtido a vantagem ilícita almejada, para si ou para terceiro, em prejuízo de outrem.

Gostou do conteúdo? Leia também sobre o crime de estelionato.

AULAS GRATUITAS!

Conheça o Canal do YouTube do Destrinchando e tenha acesso a um acervo de aulas jurídicas.

Artigos Relacionados

Sobre o Autor

Advogado, pós graduando em direito previdenciário e fundador do Blog Destrinchando o Direito.

0 Comentários